To pytanie nurtuje wielu młodych ludzi, którzy pragną zdobyć własne lokum. Program Pierwsze Mieszkanie został wprowadzony 1 lipca 2023 roku, oferując wsparcie dla osób planujących zakup swojego pierwszego mieszkania. Od tego momentu, zainteresowani mogą składać wnioski o preferencyjne kredyty hipoteczne oraz korzystać z oszczędnościowych kont, które ułatwiają realizację marzeń o własnym mieszkaniu.

W artykule omówimy kluczowe terminy związane z programem, wymagania dla potencjalnych nabywców oraz korzyści płynące z jego uczestnictwa. Dzięki temu, dowiesz się, jak uniknąć najczęstszych błędów podczas aplikacji oraz jakie dokumenty są niezbędne do złożenia wniosku.

Kluczowe wnioski:

- Program Pierwsze Mieszkanie rozpoczął się 1 lipca 2023 roku.

- Osoby zainteresowane mogą aplikować o preferencyjne kredyty hipoteczne oraz konta oszczędnościowe.

- Ważne jest zrozumienie kluczowych terminów oraz wymagań, aby skutecznie skorzystać z programu.

- Dokumentacja jest kluczowa – upewnij się, że masz wszystkie potrzebne papiery przed złożeniem wniosku.

- Unikaj najczęstszych błędów, aby przyspieszyć proces aplikacji i zwiększyć swoje szanse na otrzymanie wsparcia.

Kiedy można aplikować o pierwsze mieszkanie? Zrozumienie terminów

Program Pierwsze Mieszkanie oficjalnie wszedł w życie 1 lipca 2023 roku. Od tego momentu, osoby zainteresowane zakupem swojego pierwszego mieszkania mogą składać wnioski o preferencyjne kredyty hipoteczne oraz korzystać z oszczędnościowych kont. Kluczowe daty związane z programem są istotne dla wszystkich, którzy planują skorzystać z tej formy wsparcia. Warto zapoznać się z harmonogramem, aby nie przegapić ważnych terminów.

Wnioski można składać w bankach biorących udział w programie. Ważne jest, aby być na bieżąco z informacjami o terminach aplikacji, ponieważ mogą one się różnić w zależności od instytucji finansowej. Zrozumienie, kiedy można aplikować, pozwoli uniknąć niepotrzebnego stresu i pomyłek.

Kluczowe daty związane z programem i jego wdrożeniem

Program Pierwsze Mieszkanie ma kilka kluczowych dat, które każdy potencjalny nabywca powinien znać. Oficjalny start programu miał miejsce 1 lipca 2023 roku. Warto również zwrócić uwagę na inne ważne daty, takie jak terminy składania wniosków oraz daty, do których można składać dokumenty. Te informacje są kluczowe dla osób planujących zakup mieszkania.

Jakie dokumenty są potrzebne do aplikacji o mieszkanie?

Aby skutecznie aplikować o pierwsze mieszkanie, konieczne jest przygotowanie odpowiednich dokumentów. Wśród nich znajdują się: dowód osobisty, zaświadczenie o zarobkach, oraz wyciągi bankowe. Każdy z tych dokumentów jest niezbędny do oceny zdolności kredytowej przez bank. Upewnij się, że masz wszystkie wymagane papiery, aby proces aplikacji przebiegł sprawnie.

- Dowód osobisty – potwierdzenie tożsamości wnioskodawcy.

- Zaświadczenie o zarobkach – dokument potwierdzający wysokość dochodów.

- Wyciągi bankowe – dowód na posiadane oszczędności i stabilność finansową.

| Data | Opis |

| 1 lipca 2023 | Oficjalny start programu Pierwsze Mieszkanie. |

| Terminy składania wniosków | Różnią się w zależności od banku, warto je sprawdzić na stronie instytucji. |

Kto może skorzystać z programu? Sprawdź wymagania

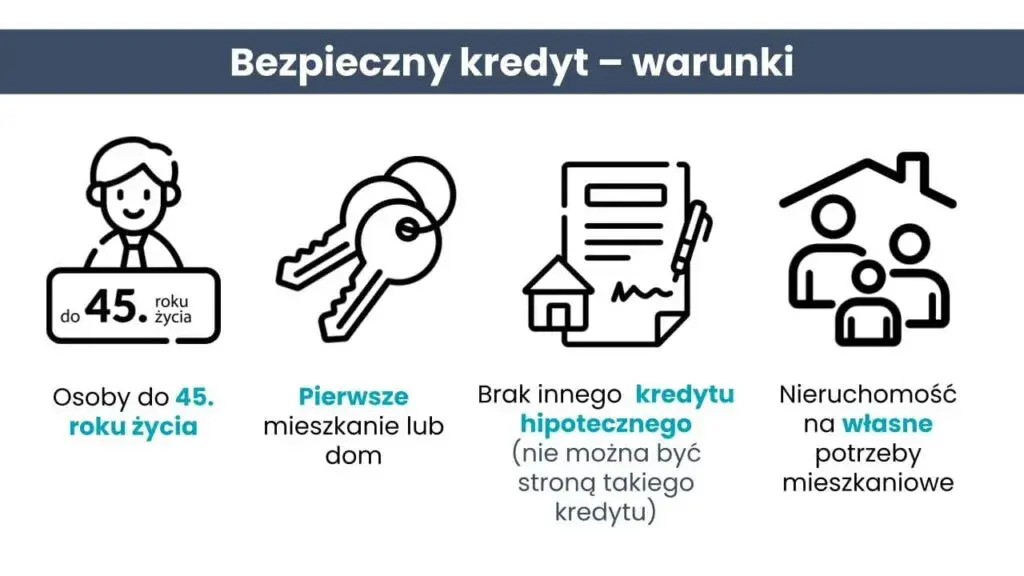

Program Pierwsze Mieszkanie jest przeznaczony dla osób, które spełniają określone wymagania dotyczące wieku oraz sytuacji finansowej. Aby móc aplikować, należy być pierwszym nabywcą mieszkania, co oznacza, że nie można wcześniej posiadać nieruchomości. Dodatkowo, program kierowany jest głównie do młodych ludzi, co wiąże się z ograniczeniami wiekowymi, które będą omówione w dalszej części. Warto zaznaczyć, że każdy wnioskodawca musi również wykazać się odpowiednią zdolnością kredytową.

Wymagania finansowe są równie istotne. Osoby aplikujące muszą spełniać określone kryteria dotyczące dochodów, aby mieć możliwość skorzystania z preferencyjnych warunków kredytowych. Program Pierwsze Mieszkanie ma na celu wsparcie osób, które mogą mieć trudności z uzyskaniem standardowego kredytu hipotecznego, dlatego ważne jest, aby znać te wymagania przed rozpoczęciem procesu aplikacji.

Kryteria kwalifikacyjne dla pierwszych nabywców mieszkań

Aby zakwalifikować się do programu, wnioskodawcy muszą spełniać kilka kluczowych kryteriów. Po pierwsze, muszą być pierwszymi nabywcami mieszkań, co oznacza, że nie mogą posiadać żadnej innej nieruchomości. Po drugie, osoby te powinny mieć pełną zdolność do czynności prawnych oraz być obywatelami Polski lub mieć status rezydenta. Oprócz tego, ich dochody muszą mieścić się w określonych limitach, które są ustalane przez program.

Jakie są ograniczenia wiekowe i finansowe?

Program Pierwsze Mieszkanie wprowadza również ograniczenia wiekowe. Wnioskodawcy muszą mieć co najmniej 18 lat, ale nie mogą przekroczyć 40 roku życia w momencie składania wniosku. Oprócz tego, istnieją również limity finansowe, które określają maksymalne dochody, jakie można osiągać, aby kwalifikować się do programu. Te ograniczenia mają na celu skierowanie wsparcia do osób, które najbardziej potrzebują pomocy w zakupie swojego pierwszego mieszkania.

Czytaj więcej: Jak zarobić na mieszkanie bez kredytu - sprawdzone metody i porady

Jakie korzyści oferuje program dla pierwszych nabywców?

Program Pierwsze Mieszkanie przynosi szereg korzyści finansowych dla osób, które planują zakup swojego pierwszego mieszkania. Dzięki preferencyjnym kredytom hipotecznym, młodzi nabywcy mogą liczyć na niższe oprocentowanie, co znacząco obniża całkowity koszt kredytu. Dodatkowo, program oferuje wsparcie w postaci oszczędnościowych kont, które pomagają w gromadzeniu funduszy na wkład własny. Te ułatwienia mają na celu wsparcie osób, które mogą mieć trudności w uzyskaniu standardowego kredytu hipotecznego.

Warto również zaznaczyć, że program Pierwsze Mieszkanie jest skierowany do osób, które dopiero rozpoczynają swoją przygodę z rynkiem nieruchomości. W ramach programu, uczestnicy mogą uzyskać dostęp do specjalnych ofert bankowych, które nie są dostępne dla standardowych klientów. Dzięki temu, młodzi nabywcy mają większe szanse na realizację swoich marzeń o własnym mieszkaniu.

Preferencyjne kredyty hipoteczne i ich zalety

Preferencyjne kredyty hipoteczne w ramach programu Pierwsze Mieszkanie oferują wiele korzyści, które są szczególnie atrakcyjne dla pierwszych nabywców. Po pierwsze, niższe oprocentowanie sprawia, że miesięczne raty są bardziej przystępne, co ułatwia spłatę zobowiązań. Po drugie, program często umożliwia uzyskanie kredytu z mniejszym wkładem własnym, co jest istotne dla osób, które dopiero zaczynają swoją drogę na rynku nieruchomości. Dzięki tym warunkom, młodzi ludzie mogą szybciej zrealizować swoje marzenia o posiadaniu własnego mieszkania.

Oszczędnościowe konta wspierające zakup pierwszego mieszkania

W ramach programu Pierwsze Mieszkanie, dostępne są również oszczędnościowe konta, które wspierają nabywców w gromadzeniu środków na wkład własny. Te konta oferują korzystne oprocentowanie, co pozwala na pomnażanie zaoszczędzonych pieniędzy. Dodatkowo, niektóre banki oferują premie za regularne wpłaty, co dodatkowo motywuje do oszczędzania. Dzięki tym rozwiązaniom, osoby planujące zakup mieszkania mają większe możliwości finansowe, co ułatwia im realizację celu.

| Nazwa konta | Oprocentowanie | Premia za oszczędzanie |

| Konto Oszczędnościowe A | 2.5% | 500 zł za wpłatę min. 1000 zł miesięcznie |

| Konto Oszczędnościowe B | 3% | 300 zł za regularne wpłaty |

Jak uniknąć najczęstszych błędów przy aplikacji?

Podczas aplikacji o program Pierwsze Mieszkanie, wiele osób popełnia typowe błędy, które mogą prowadzić do opóźnień lub odrzucenia wniosku. Jednym z najczęstszych problemów jest niekompletna dokumentacja. Wnioskodawcy często zapominają dołączyć wymagane dokumenty lub dostarczają nieaktualne informacje. Upewnienie się, że wszystkie papiery są aktualne i kompletne, jest kluczowe dla sprawnego przebiegu procesu aplikacji.

Innym częstym błędem jest brak dokładności w wypełnianiu formularzy. Niewłaściwe dane, takie jak błędne numery telefonów czy adresy, mogą spowodować, że bank nie będzie mógł skontaktować się z wnioskodawcą. Ważne jest, aby dokładnie sprawdzić wszystkie informacje przed złożeniem wniosku. Przestrzeganie tych zasad pozwoli uniknąć wielu problemów i przyspieszy proces uzyskania kredytu.

Błędy w dokumentacji, które mogą opóźnić proces

Dokumentacja jest kluczowym elementem aplikacji o program Pierwsze Mieszkanie, a błędy w tym obszarze mogą znacząco opóźnić proces. Często zdarza się, że wnioskodawcy nie dołączają wymaganych zaświadczeń o zarobkach lub wyciągów bankowych, co prowadzi do braków formalnych. Ponadto, nieaktualne dokumenty, takie jak przestarzałe zaświadczenia o zatrudnieniu, mogą skutkować odrzuceniem wniosku. Aby uniknąć tych problemów, warto dokładnie sprawdzić listę wymaganych dokumentów i upewnić się, że są one aktualne i kompletne.

Jak przygotować się na rozmowę z bankiem?

Przygotowanie do rozmowy z bankiem jest kluczowe dla sukcesu w aplikacji o program Pierwsze Mieszkanie. Zanim umówisz się na spotkanie, warto zebrać wszystkie niezbędne informacje o swoich finansach, w tym dochody, wydatki oraz oszczędności. Przygotuj listę pytań, które chcesz zadać, aby uzyskać jasność co do warunków kredytu oraz procesu aplikacji. Pamiętaj, aby być pewnym siebie i otwartym w rozmowie, co pomoże zbudować pozytywną relację z doradcą bankowym.

Jak skutecznie negocjować warunki kredytu hipotecznego?

Negocjowanie warunków kredytu hipotecznego to umiejętność, która może przynieść znaczące oszczędności. Po pierwsze, warto zwrócić uwagę na oprocentowanie oraz opłaty dodatkowe, które mogą być przedmiotem negocjacji. Przygotuj się, aby przedstawić swoje argumenty, takie jak stabilne dochody czy pozytywna historia kredytowa. Warto również rozważyć możliwość skorzystania z ofert konkurencyjnych banków, co może wzmocnić Twoją pozycję w negocjacjach.

Innym istotnym aspektem jest możliwość uzyskania lepszych warunków poprzez zwiększenie wkładu własnego. Jeśli masz oszczędności, które możesz przeznaczyć na wyższy wkład, możesz uzyskać korzystniejsze oprocentowanie. Pamiętaj, że banki często są bardziej skłonne do elastyczności wobec klientów, którzy prezentują silną sytuację finansową. Dzięki tym strategiom, możesz nie tylko uzyskać lepsze warunki kredytowe, ale także zwiększyć swoje szanse na szybkie zatwierdzenie wniosku.